고정 헤더 영역

상세 컨텐츠

본문

728x90

반응형

+내용 추가 : 오는 16일에 상장 철회신고서를 제출하였음. 회사측에서 밝힌 이유는, "공모가 확정을 위한 기관 투자자 대상 수요예측을 14~15일 양일간 실시했으나 최근 변동성이 높아진 시장 환경 속에서 당사의 기업 가치를 정확하게 평가받기 어려운 측면 등 제반 여건을 고려해 잔여 일정을 취소하고 철회신고서를 제출했다"

실질적인 이유는 기관투자자 수요예측에서 좋지 못한 결과가 나왔기 때문이다.

- 보로노이 창업주이자 대표가 바이오 관련 전공자가 아닌 점, 서울대에서 경영학과 학사, 석사를 전공하여 동양증권에서 채권 판매 업무를 시작으로 삼성자산운용, KB투자증권, 한화투자증권 등을 거쳐 2015년 보로노이 설립.

- 회사의 핵심 기술인 카이네이즈(Kinase, 인산화효소)가 최신 트렌트가 아니라는 점, 설립 2년 후 대구경북첨단의료산업진흥재단 출신 박사들이 합류하면서 개발이 시작되었음.

- VRN02을 기술이전한 미국 기업 '브리켈(Brickell Biotech.BBI)'의 현재 시가총액이 369억 원에 불과하다는 점 (19년 9월 상장 당일 주당 5$였을 당시 시가총액은 7,200억 수준이였음)

- VRN08을 기술이전한 '피라미드(Pyramid Biosciences.비상장)'는 최근 시리즈B 유치에 성공하였는데, 총 투자유치 금액이 748억 원임.

위 두 기업의 가치가 라이선스 아웃 총 규모보다도 턱 없이 작은데, 향후 마일스톤을 지불할 수 있을지에 대한 의문이 생긴 것.

카이네이즈 기술력에 대해서는 지식이 부족해 정확히 판단할 수는 없겠으나, 임상 데이터와 경쟁사 약물들과의 비교를 했을 경우에는 분명 우월한 부분이 있음. VRN07의 경우 높은 선택성과 뇌투과도를 보임.

선택성과 뇌투과도에 간략하게 설명하자면, 선택성이 높아야 원하는 표적에만 결합할 수 있고 낮은 경우 유효성과 안전성이 떨어짐. 뇌투과도는 비소세포폐암의 특성상 암세포가 뇌로 전이하기 때문에 이를 잡기 위해선 뇌투과도가 높아야함.

또한 VRN07을 기술이전한 '오릭(ORIC Pharmaceuticals, Inc)'도 현재 시가총액은 3,233억 원임. (과거 2020년 주가 40$였을 당시는 1조 9,076억 원) 주가가 하락하여 시가총액이 적어졌으나, 기술이전한 기업이 보유하고 있는 현금을 확인하여 마일스톤 지불 능력에 대해 판단해야 할 것으로 생각됨.

|

공모 희망가액

|

50,000~65,000원

|

|

예정 시가총액

|

6,667억 원~8,667억 원

|

|

주식 수(상장 후)

|

13,333,949주

|

|

액면가

|

500원

|

|

공모주식수

|

2,000,000주

|

|

공모예정금액

|

1,000억 원~1,300억 원

|

|

주요주주

|

김현태 대표(최대주주) 37.58%

|

|

공모일정관련

|

|

|

신규상장시장

|

KOSDAQ

|

|

수요예측일

|

2022년 3월 14~15일

|

|

청약예정일

|

2022년 3월 21~22일

|

|

상장예정일

|

2022년 3월 30일

|

|

대표주관사

|

한국투자증권, 미래에셋증권

|

먼저 공모가액이 50,000원으로 결정되었을 경우 958.95억 원의 순수입금이 생기는데, 확보된 자금으로 연구개발비로 793억원, 운영자금으로 166억원을 사용할 계획입니다.

보로노이의 공모 희망가액을 선정한 방식은, 당사가 추정한 2024년 당기순이익 771억 원을 연 25% 할인율을 적용하여 1.25%로 세차례 나눈 역산값 394억 7,930만원이 2021년 기말현가가 됐고, 여기에 동종 업계 비교대상기업 6곳(유한양행, 한미약품, 종근당, 녹십자, 한독, 보령제약)의 평균 주가수익비율(PER) 28.03배를 곱해 적정 시가총액(기준 평가액) 1조 1,066억 원을 산정했습니다. 예정 시가총액은 6,667억 원~8,667억 원이니 39.75%~21.68% 정도의 할인율이 적용되었습니다.

주식매수선택권(Stock-option) 및 전환사채로 인한 상장주식수 증가로 지분희석 위험이 있습니다. 현재 미행사 주식매수선택권은 1,160,945주, 전환사재 권리 행사는 500,000주입니다. 총 1,660,945주로 예상 상장주식수는 14,994,894주입니다. 전체 주식수의 11.07%를 차지하는 꽤 큰 비중으로 유의해야 합니다.

늘어나게 될 주식수로 계산해본다면 7,497억 원~9,747억 원으로 32.25%~11.91% 정도 할인율입니다. 공모가가 상단으로 정해진다면 적은 할인율로 부담스러울 수 있습니다.

보로노이가 상장 전부터 1조 이상의 평가를 받는 이유는, 유수의 글로벌 제약사들에 파이프라인을 이미 기술이전을 했다는 것입니다.

|

계약일자

|

상대방

|

적응증(코드명)

|

대상 권역

|

계약 금액

|

개발 진행

|

|

2020.10

|

ORIC Pharmaceuticals, Inc (오릭)

|

EGFR Exon20 INS 타겟 비소세포폐암(VRN07)

|

글로벌 판권(중국, 홍콩, 마카오, 대만 제외)

|

최대 6억 2,100만 달러

|

2022년 1월

IND 승인

-> 23년 상반기 1b상 결과

|

|

-

|

-

|

EGFR C797S 타겟 비소세포폐암(VRN11)

|

-

|

-

|

2023년 한국, 미국 임상 1상 예정

|

|

2021.01

|

HK이노엔㈜

|

RET fusion 타겟 갑상선 수질암, 폐암( VRN06)

|

글로벌 판권

|

비공개

|

2023년

임상 1상 예정

|

|

2021.08

|

Brickell Biotech(브리켈)

|

DYRK1A 타겟 자가면역질환, 퇴행성뇌질환(VRN02)

|

|

최대 3억 2,350만 달러

|

|

|

2021.11

|

Pyramid Biosciences(피라미드)

|

MPS1 유방암 및 기타 고형암(VRN08)

|

|

최대 8억 4,600만 달러

|

|

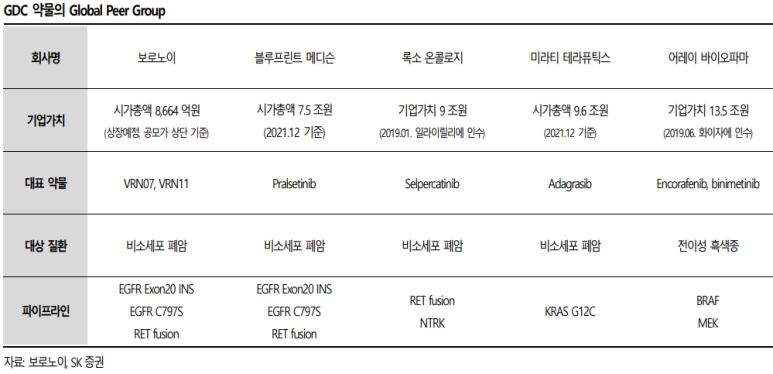

EGFR C797S는 폐암 환자 중 타그리소를 복용하다 내성이 발생하는 돌연변이입니다. 현재 치료제가 없는 상황이나 경쟁사인 블루프린트가 Zai Lab에 전임상 단계의 중국 판권을 7,300억 규모의 기술이전을 진행하였습니다. 시장 규모는 2.5조 원 이상으로 추정됩니다. 보로노이가 개발 중인 후보물질 VRN11은 2025년 신속승인을 목표로 미국과 한국에서 2023년 초에 임상에 들어갈 예정입니다. VRN11의 가치는 타그리소의 시장규모가 크기 때문에 성공률 13% 감안시 1.4조 원의 가치가 추정됩니다.

EGFR Exon20 INS 타겟 시장은 경쟁자로 다케다(Takeda)의 EXKIVITY 약물이 존재하며(블루프린트 Blueprint Medicines를 전임상 단계에서 기업 인수 5,300억 원 규모) 시장 규모는 3조 원 이상으로 추정됩니다. 보로노이의 후보물질 VRN07은 성공률 33% 감안시 3,500억 원이 예상되며, 중국시장의 가치까지 포함한다면 5,700억 원으로 추정됩니다.

RET fusion 타겟 시장은 경쟁자로 블루프린트(Blueprint Medicines)의 Gavreto와 록소 온콜로지(Loxo Oncology)의 Retevmo가 있으며, 시장 규모는 1.5조 원 이상으로 추정됩니다. 블루프린트는 로슈(Roche)에 임상 2상을 약 2조원 규모의 기술이전을 진행하였고 록소는 일라이 릴리(Eli Lilly)에 임상 2상을 약 9조원 규모의 기업인수가 진행되었습니다.

이러한 GDC 약물은 임상1,2상 만으로도 신속승인을 통해 신약출시가 가능하기 때문에 GDC시장의 글로벌 경쟁사들이 대부분 임상1상임에도 불구하고 조단위의 가치를 평가 받고 있습니다.

경쟁사들의 시가총액이 블루프린트 7.5조 원, 미라티(Mirati Therapeutics)는 KRAS 임상1상 발표 이후 12조원까지 거래가 되었던 이력이 있습니다.

질병을 치료하기 위한 표적(target)의 선정은 의약품 개발 과정에서 어려운 과정이다. 특히 알츠하이머성 치매, 자가면역질환, NASH(Non Alcoholic Steato Hepatitis), 뇌전증(Epilepsy)과 같이 질병의 원인이 복합적이고 환자마다 상이한 경우 약물의 적합한 표적을 결정하기 위해 표적에 대한 검증이 필요하다.

또 이전에 없던 새로운 기전의 의약품(First in class, Novel Target)의 경우 표적의 기전에 대한 검증 뿐 아니라 “기전상 발생할 수도 있는” 부작용에 대한 안전성 입증이 추가적으로 필요할 수 있다.

GDC(Genotype Directed cancer)는 암의 원인이 유전적으로 규명되어 있는 암종으로 유전체 분석을 통해 진단되고 표적치료제가 표준치료(Standard of Care, SoC)로 사용된다. 대표적인 GDC가 비소세포폐암이다.

이러한 점에서 GDC 파이프라인은 개발 성공 확률이 높다. 암의 원인이 유전적으로 명확하게 규명되어 있어 표적의 검증에서 상대적으로 자유롭고, 유효성을 확인하기 위한 동물 모델이 잘 갖춰줘 있다. 또한 항암제이기 때문에 Risk-Benefit 측면에서 장기 복용/투여가 필요한 만성 질환 대비 장기 안전성(발암 독성, 유전 독성 등)에 대한 규제기관의 기준이 낮으며 정상 단백질을 타겟하는 의약품과 달리 표적 외 독성(On target toxicity)이 발생할 우려가 적다.

GDC 중에서 현재 표준요법이 자리잡지 못한 암종은 유효성과 안전성이 떨어지는 화학독성 항암제가 사용되고 있다. 따라서 화학독성항암제 대비 유의미한 개선을 보일 수 있다면 가속 승인(Accelerated Approval) 절차를 통해 빠르게 시장에 진입할 수 있다

728x90

반응형

'Financial > 국내주식' 카테고리의 다른 글

| 금리 인상에 무관한 미래에셋맵스리츠(357250), 금리 인하에는 더 투자하기 좋은 종목 (0) | 2023.01.31 |

|---|---|

| 솔브레인(357780) 반도체 소재주, 종목 분석 (2) | 2022.07.04 |

| 2022년 MSCI 5월 반기 리뷰 발표 내용 (0) | 2022.05.27 |

| 인플레이션과 약세장에 투자하기 좋은 종목(맥쿼리인프라&리츠) (0) | 2022.05.17 |

| 2022년 MSCI 2월 분기 리뷰 발표 내용 (0) | 2022.03.13 |