고정 헤더 영역

상세 컨텐츠

본문

728x90

반응형

시작하기 전, 미국 국채 장단기 금리란?

간단히 설명하자면 국채는 국가가 돈을 빌리는 대신 발급하는 채권이며 기간에 따라 이름이 붙는다. 미국 국채는 1년물 부터 2년물, 3년물, 5년물, 7년물, 10년물, 20년물, 30년물까지 다양하게 존재한다.

이 중 장기, 단기 금리는 10년물과 2년물을 의미한다. 2년물 국채 수익률은 통화정책 변화를 잘 반영하며, 10년물 국채 수익률은 현재 경제 상황에 따라 움직인다.

장단기 금리 역전?

정상적이라면 2년 동안 돈을 빌려줬을 때와 10년 동안 돈을 빌려줬을 때, 둘의 수익률을 비교할 경우 당연히 더 긴 기간을 빌려준 10년물의 수익률이 더 높아야 한다. 그러나 장단기 금리 역전은 2년물의 수익률이 10년물 보다 높아지는 현상을 말한다. 단기 금리가 장기 금리보다 높아지는 역전 현상은 일반적으로 경기 침체 신호로 해석된다.

경기 침체 신호라 불리는 이유는, 제2차 세계대전 이후 13번의 침체 중 10번은 연준의 긴축 사이클 이후 찾아왔다. 또 13번의 침체 중 10번은 10년물 국채금리가 2년물 국채금리를 하회하면서 나타났다. 그리고 최근 미국 국채의 장단기 금리 역전폭이 0.22%로 2000년 이후 가장 큰 폭을 기록했다.

과연 실제로도 역전할 당시에 증시가 하락했을지 팩트 체크를 해보려 한다.

팩트체크 결과, 엥... 올랐네...?

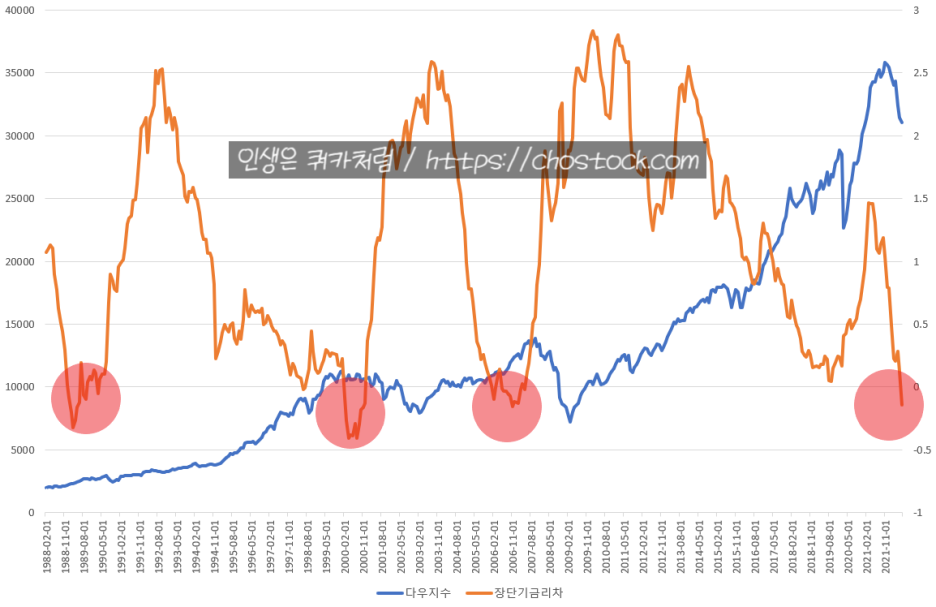

1988년부터 2022년 현재까지의 다우지수와 2년물 국채 금리와 10년물 국채 금리의 스프레드를 표시한 자료이다. 수치가 0 이하로 떨어진 부분이 금리 역전이 발생한 것이다. (데이터를 월 평균으로 수치를 냈기 때문에 일 데이터로 본 것과 차이가 있을 수 있다.)

차트상으로도 대강 확인해 볼 수 있으나 분포도를 통해 보다 명확하게 확인해 보겠다. 금리 역전이 발생한 달에 증시의 변동률을 같이 표시해 보았다.

결과는 오히려 증시가 상승한 경우가 훨씬 많았다. 심지어 월 평균을 낸 데이터임에도 불구하고 2~4%나 상승한 경우도 많았다. (빨간색으로 표시한 부분)

경기 침체 신호는 거짓일까?

두 번째 그림을 다시 봐주실 바란다. 차트를 유심히 보니 장단기 금리 역전된 이후 수개월에서 수 년 뒤 증시가 하락하는 경우가 발생한 것을 확인할 수 있다.

대신 증시가 하락했을 경우에는 오히려 장단기 금리차가 급격히 상승하고 있었다. 이 경우는 다른 자료에서 확인한 것으로 해석이 된다. "역사적으로 미국 장단기 금리차 역전이 일어나면 6개월 이내 금리 인상이 종료됐다.", "마지막 금리 인상 이후 평균 8개월 뒤 금리 인하 사이클로 전환됐다" 금리 인하로 인해 2년물 금리가 하락하면서 스프레드가 벌어진 것이다.

현재 증시 상황에 맞춰 추측해 보자면 아래와 같이 생각해 볼 수 있었다.

1. 낙관론 : 현재 증시는 과거의 사례를 보고 빠르게 반영됐다, 이제 곧 금리 인상을 멈추고 증시는 상승할 것이다.

2. 비관론 : 지금까지의 하락은 시작에 불과하다, 위 데이터 처럼 역전 당시 일시적 상승(베어마켓 렐리, Bear-Market Rally) 뒤 추가 하락이 있을 것이다.

1번의 경우도 충분히 생각해볼 수 있으나, 우크라이나-러시아 전쟁 장기화와 원자재 및 유가 폭등으로 인한 인플레이션, 코로나 펜더믹의 변종 발생 등... 여러 문제들의 근본적 해결이 이뤄지지 않고 있어 현재는 2번의 경우가 보다 신빙성이 있어 보인다.

과연 노스트라다무스처럼 예언이 적중할지 모르겠으나... 애널리스트(analyst) 직업 특성상 분석과 함께 매 순간이 예언인듯하다.

728x90

반응형

'Financial > Quant' 카테고리의 다른 글

| 한국투자증권 Open API 사용해 보자(KIS Developers) (0) | 2022.09.18 |

|---|---|

| 환율하락 수혜주, 정말 연관성이 있을까?(대한항공, 고려아연) (0) | 2022.09.04 |

| 파이썬(Python) backtesting.py 라이브러리(삼성전자 백테스팅) (2) | 2022.07.21 |